ファクタリング業者の選び方 名古屋でファクタリング(売掛金買取り)なら名古屋ファクタリング

ファクタリングコラム

- HOME

- ファクタリングコラム一覧

- ファクタリング業者の選び方

ファクタリング業者の選び方

ファクタリング

2025.03.11

ファクタリング業者は年々増加傾向にあり、「闇金業者」「悪徳業者」と

呼ばれる業者も多く存在します。

ファクタリング業者を選ぶ際重要になるポイントは以下の3点です。

手数料がどれくらいかかるか

まず始めに確認するべき項目は、手数料です。

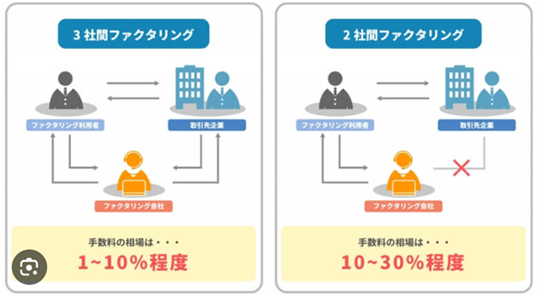

ファクタリングには原則として利息制限法が適用されないため、ファクタリング会社が手数料を自由に設定できます。そのため融資のように「年利は20%以上だから違法!」とは判断できません。目安として、3社間ファクタリングでは1~10%、2社間ファクタリングでは10~30%が平均的な手数料の相場であり、これを大幅に超える法外な手数料である場合は注意が必要です。逆に3社間ファクタリングで1%未満、2社間ファクタリングで5%未満の安すぎる金額設定の業者では、ビジネスとして成立し難いため、あとから追加の手数料を求めるなどの違法行為が発生するリスクがあります。

また、上記手数料以外の「経費」を課してくる業者も存在します。

例えば、遠方の業者の出張料や書類作成などの経費を「事務手数料」などの名目で加算されるケースが挙げられます。経費を実費で請求することは問題ありませんが、実費より上乗せした金額を請求したり、契約後に請求額を引き上げる行為は違法です。

手数料は公式サイトでおおよその金額を把握できますが、審査により契約前に提示される金額と大きく乖離することがあります。

実際に手数料や経費がどの程度なのか把握するために見積もりを依頼し、可能であれば複数の業者で相見積もりを比較・検討することがおすすめです。

名古屋ファクタリングは、手数料年0.5~12%と設定しております。

ご相談・お見積りは無料です。他社比較の際もお気軽にご利用ください。

============================================

電話でのお問合せ:052-990-0351(9:00~18:00 土日祝定休)

メールでのお問合せ:お問合せはこちら

============================================

契約の条件が明確か

公式サイトなどで明確な契約条件の記載があるかもチェックしましょう。

先述の通り、ファクタリングは手数料の決め方について法律での規定がないため、業者によって手数料率を設定しています。

そのため契約条件が明確に示されているかどうかは重要事項です。契約書や手数料の根拠が示された見積書などの必要書類が提示されており、充分な説明がされている必要があります。書類の記述が不明瞭な場合は、追加の資料を求めるなど対処しましょう。

また、契約時に契約書の控えが渡されなかったり、費用の明細が事前になかったりする場合があります。

違法な取引の証拠を残さないための行為かもしれませんので、注意しましょう。

そのほか、契約時に担保や連帯保証人を要求する、契約後に費用の請求や手数料の追加や引き上げをしてくるといった行為は違法です。

名古屋ファクタリングはお客様が安心してご利用いただけるよう、ご納得いただけるまで丁寧に契約内容のご説明をいたします。

違法な取引をしていないか

違法な取引を2例ご紹介します。

こういった取引を過去に行っているまたは契約時に持ち掛けられた場合は正規のファクタリング業者ではない可能性が以上に高いです。ご注意ください。

給与ファクタリング

給与ファクタリングは、労働者が受け取る給与を債権として買い取り、給与が支払われた後に回収を行うというものです。

給与ファクタリングは、ファクタリングと異なり貸金業に該当しますが、貸金業の登録を受けていないヤミ金融業者が営んでいるケースが多く、金融庁が利用しないよう呼びかけています。貸金業でない業者が給与ファクタリングを行うことは違法です。

貸金業登録の有無は、金融庁ウェブサイト登録貸金業者情報検索サービスから検索することができます。

給与ファクタリングは個人を対象としたサービスですが、コロナ渦以降急増した給与ファクタリングの摘発を受けて、闇金業者が新たに法人を対象とした偽装ファクタリングを始めるというケースが起こっています。法人の契約であっても、利用を検討しているファクタリング業者が給与ファクタリングのサービスを行っているのかどうか、確認が必要です。

偽装ファクタリング

ファクタリングを装いながら、実際には貸し付けを行うことを偽装ファクタリングと呼びます。

本来のファクタリングは売買契約に基づく売掛債権の譲渡であり、お金の貸し付けを行う貸金業とは異なります。

偽装ファクタリングの例として、売却済みの売掛債権に対しての追加融資の勧誘が挙げられます。

ファクタリングは2社間であれば「売掛債権の売買契約」です。一度「売掛債権の売買契約」が成立すると、売掛債権はファクタリング業者が所有することになります。そのため、1つの売掛債権で売買取引を複数回行うことは、契約形式上不可能なはずです。

売却済みの債権に対し「買取」ではなく「追加融資」などの形で貸付を提案した場合、ファクタリングではなく貸金業に該当するため、違法です。

また、担保や個人保証を要求された場合も偽装ファクタリングも可能性が高いでしょう。

上記以外にも様々な違法取引が存在します。納得できるまで担当者の話を聞く、契約書類を隅々まで確認するなど注意が必要です。

少しでも心配な点があれば、法律の専門家である弁護士や金融庁の相談窓口の利用もご検討ください。