ファクタリングの注意点 名古屋でファクタリング(売掛金買取り)なら名古屋ファクタリング

ファクタリングコラム

- HOME

- ファクタリングコラム一覧

- ファクタリングの注意点

ファクタリングの注意点

ファクタリング

2025.03.11

ファクタリングの注意点!違法・悪徳業者に注意!

違法業者の見分け方

ファクタリングを装った高金利の貸付けを行う闇金融業者がコロナ以降増えています。

トラブルに巻き込まれないためにもその手口を知ることが重要です。

目次

ファクタリングを装った闇金業者の事例

ファクタリングは売買契約に基づく売掛債権の譲渡であり、貸金業とは異なります。

貸金業を営むためには、貸金業の登録が必要です。貸金業に該当する契約は、手数料の上限や取り立て行為などを規制する法律が適応されます。

ファクタリングと偽って、実質的に違法な金利による融資を行う業者は「偽装ファクタリング」と呼ばれ、金融庁が注意喚起を行っています。

貸金業の登録がなく、以下の事例のような偽装ファクタリングを行った場合は違法です。

貸金業登録の有無は、金融庁ウェブサイト登録貸金業者情報検索サービスから検索することができます。

ケース1 - 契約書の記載が「買い取り」ではなく「貸付」「追加融資」になっていた

ファクタリングを装いながら、実際には貸し付けを行うことを偽装ファクタリングと呼びます。本来のファクタリングは売買契約に基づく売掛債権の譲渡であり、お金の貸し付けを行う貸金業とは異なります。

偽装ファクタリングの例として、売却済みの売掛債権に対しての追加融資の勧誘が挙げられます。

ファクタリングは2社間であれば「売掛債権の売買契約」です。一度「売掛債権の売買契約」が成立すると、売掛債権はファクタリング業者が所有することになります。そのため、1つの売掛債権で売買取引を複数回行うことは、契約形式上不可能なはずです。

売却済みの債権に対し「買取」ではなく「追加融資」などの形での貸付は、偽装ファクタリングの主な手法です。

ケース2 - 契約書にノンリコースの規定がなかった

ノンリコースとは、売却した売掛債権等が返済不能になってしまった場合、売却した事業者に返済義務は生じないことを意味します。

ファクタリングでは償還請求権がないノンリコース契約が一般的です。名古屋ファクタリングのサービスもノンリコース契約であり、万が一売掛先企業が倒産した時でもお客様に売掛金の返済義務は一切ごさいません。

償還請求権があるウィズリコース契約を結ぼうとしてきた場合は、売掛金が入金の有無に関わらず支払いを求められる事態に陥るリスクがあります。

償還請求権ありの契約を提案された場合も闇金業者の可能性が高いと言えます。

ケース3 -「分割」「ジャンプ」による返済を提案された

ファクタリングは売掛債権を回収したら一括でファクタリング会社に代金を支払うシステムです。そのため、返済は分割ではできません。

「ジャンプ」とは、支払いを待つ代わりに手数料のみ先に支払う方法で、分割払いと同様に本来は認められません。

分割による支払いは、ファクタリングではなく融資とみなされます。さらに分割による手数料の上乗せを求められるケースもあります。

分割で返済を勧める業者はファクタリング会社とはいえず、違法な闇金業者の可能性が高いです。

ケース4 - 担保や保証人を求められた

融資と異なりファクタリングは売掛債権の買い取りのため、担保や保証人は必要ありません。違法とは言えませんが、売掛債権以外に担保や保証人を要求してくる業者は注意が必要です。

売掛債権の売買には本来不要である担保や保証人を要求するということは、売掛債権を担保にして融資をしようとしている可能性があります。

ケース5 - 貸付時の利息が年利30%以上だった

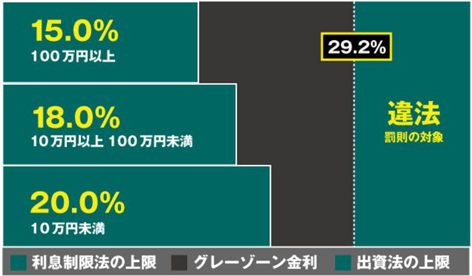

ケース1~4のように実質的に貸金契約であった場合は、利息制限法及び出資法により上限金利を守る必要があります。

貸金契約では、貸付時の手数料が30%を超える業者は違法だと考えて良いでしょう。利息制限法では、「100万円以上の貸付」の利息は年利15%まで、「10万円以上100万円未満の貸付」の利息は年利15%まで、「10万円未満の貸付」の利息は年利20%まで、と上限が定められています。

また手数料は15.0%未満が適切ですが、このほかに事務手数料・出張費・消費税相当分などの項目で、追加の諸経費を請求するというケースもあります。経費を実費で請求することは問題ありません。

しかし、実際の経費より水増しして請求したり、契約後に請求額を引き上げる行為は違法です。

直ちに違法とは言えずともグレーな手法でお金を巻き上げようとする業者もいますので、トラブルに遭わないためにも契約時にはトータルの金額を提示した書類を求めましょう。

闇金業者の特徴

ファクタリング利用時には、違法な取引を持ち掛ける闇金業者を避けることはもちろん、グレーな手法をとる悪質な業者を見分けることも重要です。グレーな手法とは、はっきりと違法とは言えないが圧倒的に利用者が不利になるような取引に誘導することです。そんな怪しい業者の特徴をご紹介します。

特徴1 - 契約書や明確な説明がない

契約時に見積書・契約書の提示がない場合や、きちんとした契約内容の説明がされない場合は注意が必要です。

契約書の内容に不備や空欄がある場合も、同様に闇金業者の可能性があります。

これは、契約時には口頭での説明をし、後から契約書の改ざんを行うという手法です。

闇金業者はなるべく証拠を残したくないと考えています。契約書の控えを渡さないという場合も闇金を疑いましょう。

特徴2 - 契約の条件を守らない

闇金業者の取引では、契約時の説明と実際の契約内容が異なる、契約書が後から改ざんされる、契約後に契約内容の変更を勧められる、といった事例が発生しています。具体的な事例は以下の通りです。

- ファクタリング契約日に「契約出来なくなったので、代わりの金融会社を紹介します。」と闇金業者を紹介された。

- 手数料5%と言われ申し込んだが、契約直前に手数料のほかに「調査費着手金、出張費、事務手数料など諸経費が必要。」と言われ、売掛債権の額面の10%しか手元に残らなかった。

- 返済時になってから「分割払いでも可能。」と言われ、少額ずつ支払いをしたが一向に元金が減らず、返済額が増えていった。

- 契約時にはノンリコースと説明されたが、実際は償還請求権のあるウィズリコースの契約になっており、会社や自宅に取り立てが頻繁に来るようになった。

特徴3 - 会社の詳細情報が不明瞭

正規のファクタリング会社であれば、利用者からの信頼を得るために、会社ホームページにて会社概要やサービスの詳細をわかりやすく伝えようと努めるはずです。

違法な業者は、なるべく情報を隠そうとします。そのため宣伝活動においても目立たないように、電話・チラシやFAX・秘匿性の高いSNSやダイレクトメールで勧誘を行うケースが多いです。

少しでも怪しいと感じたときは、会社所在地からオフィスが実在するか調べる、口コミを検索する、代表者や担当者の前科の有無を確認するなど、会社の実態を調べることをおすすめします。

検索で公式サイトが出てこない場合や、インターネット上の掲示板やSNSでしか情報が確認できない場合は、闇金業者である可能性が高いといえます。日本貸金協会が提供している、ヤミ金(悪徳業者)の検索ページでは、過去に紛争となっている悪質な業者、もしくはヤミ金業者そのものが、登録されています。

====================================================================

少しでも不安を感じたら、以下の相談窓口をご利用ください。

金融庁:金融サービス利用者相談室

国民生活センター:消費者ホットライン

弁護士会:全国の弁護士会の法律相談センター

====================================================================